Kainoa Blaisdell

|ここ数年、著名な外資系プライベートエクイティ(PE)ファンドの間で日本におけるディール機会への関心が高まっている。ディール機会に対する関心や期待値は高いが、実現は決して簡単ではない。2021年は、国内バイアウト市場にとって、さらなる発展の始まりとなるか?

ここ数年、著名な外資系プライベートエクイティ(PE)ファンドの間で日本におけるディール機会への関心が高まっている。ディール機会に対する関心や期待値は高いが、実現は決して簡単ではない。2021年は、国内バイアウト市場にとって、さらなる発展の始まりとなるか?

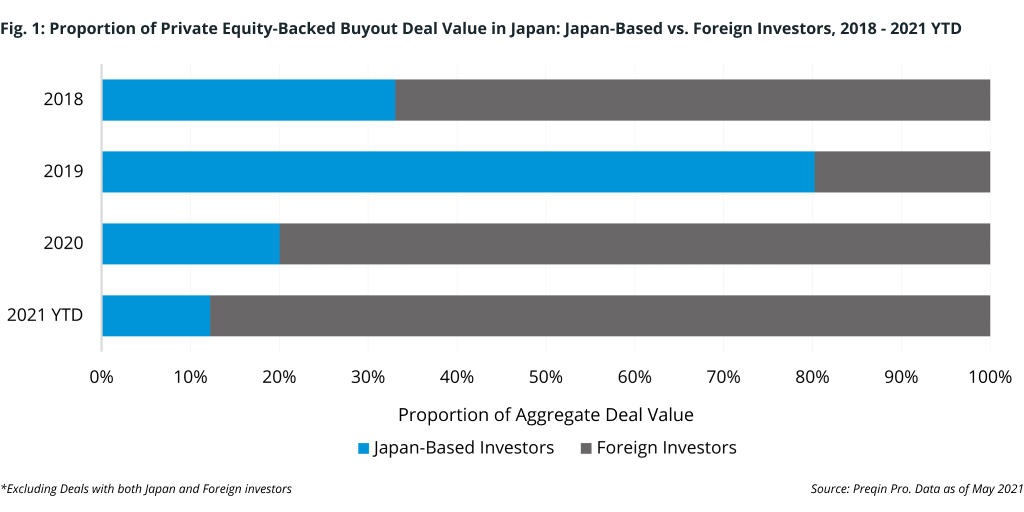

図表1:国内プライベートエクイティディール(金額)における国内投資家(GP)と海外投資家(GP)の割合、2018年 ― 2021年YTD

「日出ずる国」は、今日までコロナ禍を比較的うまく乗り切ってきた。2020年第4四半期の実質GDPは、個人消費の力強い回復、豊富な外需、政府による強力な財政刺激策のおかげで、前年比1.2%のわずかな減少にとどまった。これに対し、米国の実質GDPは-2.4%、欧州連合(EU)は-4.8%の減少であった。短期的には2021年第1四半期における感染者数増加が、国内消費者需要の改善に水を差すことになるかもしれない。一方で、日本の公衆衛生体制はこれまで頼もしい新型コロナ対応を見せてきた。引き続き、日本の長期的な経済見通しは明るく、投資論拠も確かなものだと言える。

パンデミックによる影響はさておき、国内PE業界では、従来から日本経済が抱える構造的な問題に注目が集まっている。コロナ禍からの回復を持続的なものとするためには、高齢化社会への対応、労働生産性の向上、ガバナンスの改善により、国内企業の潜在価値を引き出すことが欠かせない。日本は世界最大の先進経済国の一つでありながら、国際的な産業競争力では前途多難と言える。OECD加盟国の上位半分と比べて、日本の国民一人当たりのGDPは19%低く、労働生産性は28%低い。こうした状況は、事業承継問題やデジタル化の採用、形式的・非効率な業務の解消に取り組める長期の資本にとってはチャンスかもしれない。

第1四半期は過去3年間で最も好調な出だし

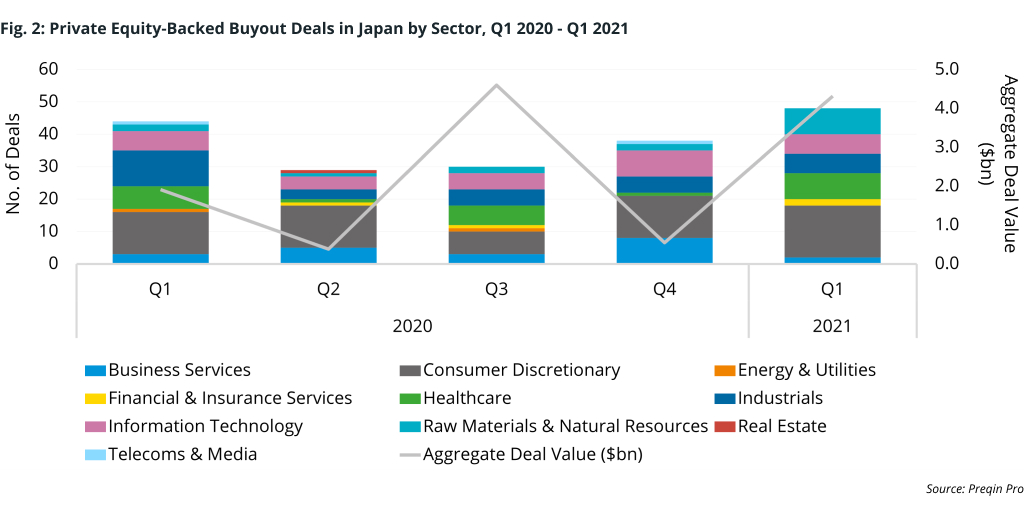

新型コロナの感染拡大は、PEファンドに一時の不確実性をもたらした。ところが、時間の経過とともに、企業の競争力を高め、コロナ禍を乗り越える上で、プライベートキャピタルの役割がますます重要であることが浮き彫りになった。こうした機運から、国内バイアウト市場では、新規投資が滞ることなく、昨年のディール活動は堅調な推移を見せた。Preqin Proによると、2020年には、141件のPEディールが観測され、そのディール総額は74億米ドルに達した(図表2)。これは東芝メモリホールディングス(現キオクシアホールディングス)による1兆2,000億円の資金調達を除けば、2019年の数字と同程度である。2021年第1四半期には、すでに47件、総額43億米ドルのPEディールが発表または実行されている。このディール総額は、過去3年間の第1四半期におけるディール額の総和(42億米ドル)を2.4%上回っており、2021年も好調な一年になりそうだと言える。

図表2:セクター別国内プライベートエクイティディールの動向(2020年第1四半期 ―2021年第1四半期)

とりわけ消費財やヘルスケアセクターの取引がこうした活発なディール活動をリードしている。2021年第1四半期最大の国内PEディールは、英投資ファンドCVCキャピタルパートナーズによる、資生堂パーソナルケア事業の買収(1,600億円)であった。この取引では、CVCの5号アジアファンド(CVC Capital Partners Asia V )が、新たに設立される合弁会社の65%の株式を保有し、残りの35%を資生堂が保有することになる。この動きは、同社の中長期経営戦略の一環で、資生堂は2021年末までに非中核事業の売却・撤退を進めるとしている。

CVC日本法人のパートナー兼共同責任者である杦山幸功氏は、今回の買収に関するプレスリリースで、「従業員やブランド、研究開発にさらなる投資を続けるとともに、デジタル化を推進し、海外展開を加速することで、同事業には大きな成長の余地があります。将来的には上場の可能性もあるでしょう」と述べている。このコメントは、140年以上の歴史を持つ大手化粧品メーカーの停滞事業をさらなる成長に向けて軌道修正するため、CVCにはあらゆるバリューアップ(価値創造)手段があることを示唆している。

同四半期2番目に大きな国内PEディールは、米投資ファンドのカーライル・グループによる、X 線分析・測定・検査機器メーカー、リガクの株式取得(約1,000億円)であった。カーライルは、新たに設立する持株会社を通して、リガクの全発行済み株式を取得し、同持株会社の80%の株式を保有する。残りの20%はリガクの代表取締役社長である志村晶氏が保有することとなる。カーライルと志村氏は、リガクのブランドと企業価値を最大限に高めた上で、持株会社の数年以内の上場を目指すと言う。今回の案件は、カーライルの最新かつ最大(2,580億円)の日本向けバイアウト第4号ファンド(Carlyle Japan Partners IV)の最初の投資案件であった。

カーライル・ジャパンの副代表を務める富岡隆臣氏は、「本件は、大型のオーナー系企業の更なるグローバル化をご支援するという観点で、カーライルとしてもモデルケースとなる案件です。今後もこのような案件は増加すると考えており、国内複合企業からの事業カーブアウト案件に加えて、積極的にオーナー系企業への大型投資案件も推進していきます」とコメントしている。

外資系ファンドの参入加速

上記の大型案件からも、日本のプライベートエクイティ機会に対する関心が高まっていることや、外資系ファンドによる国内PEディールへの参加が増加していることが見て取れる。金額ベースでは、2018年以降、海外GPの主導するディールの割合が増加、国内GPによるディールの割合は減少傾向にある(図表1)。2019年も、先述の東芝メモリホールディングスの案件を除けば、国内GPが携わったPEディールの総額は全体の半分以下(47%)となり、この傾向がさらに明確である。2020年には海外GPによる案件が国内PEディール市場の8割と、近年では記録的な割合となっている。

2021年第2四半期に入っても、この傾向が変わる気配はない。4月末には、米投資ファンドのベイン・キャピタルをはじめとする日米ファンド連合が、日立金属の全発行済株式を8,170億円で取得すると発表した。同社の53%の株式を保有する日立製作所は電子機器ハードウェアを中心とする事業ポートフォリオからデジタルサービスへと軸足を移してきた。同社にとって、今回の資産売却は、10年がかりで進めてきた事業ポートフォリ変革の一環(仕上げ)と見られる。

また、東芝の非公開化に向けた2兆円超えとも言われる買収提案は、物議を醸しながらも、世界中の注目を浴びた。東芝の買収に関しては、これまでCVCキャピタル・パートナーズやベイン・キャピタルの名が買収候補者として挙がっている。この画期的な案件がまとまれば、株主アクティビズムにとっては大きな勝利を意味するとともに、日本国内では過去最大級のPEディールとなるだろう。

上記2つの案件は、共にこれまでの海外GPによる国内大型PEディールの大半をはるかに上回る規模である。国際的なメガバイアウトファンドは、日本企業の長期的な見通しに対し、より大きな賭けに出ていると言える。また、これはバリューアップ計画や困難な国内利害関係者との調整を見通した上で、移行をうまく進めることができるといったファンドマネージャーの自信の表れを示すものかもしれない。

しかしながら、オルタナティブ業界が注目すべき非公開化やカーブアウトの取引が、日本企業でも急速に増加してきていることは間違いない。海外のPEファンドが、日本企業のコーポレート・ガバナンス改革における独特な複雑さを乗り越え、成功を納めることができれば、ポジティブな変化の始まりとなる。今後数年間、より活発で流動性の高い取引環境の醸成とイノベーション機会の増加が進むだろう。

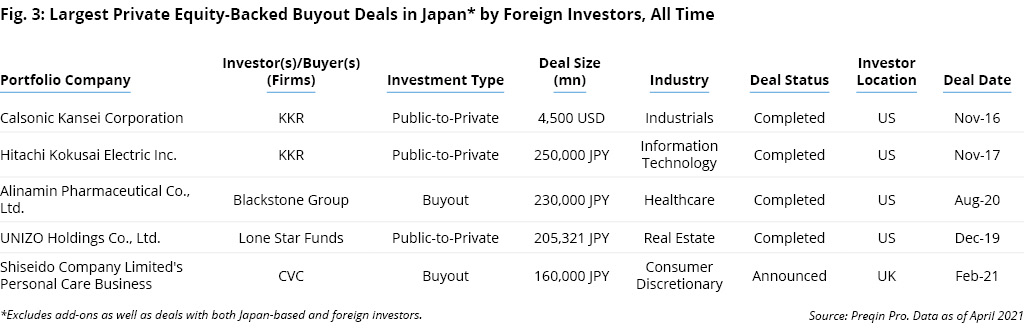

図表3:海外投資家(GP)による国内プライベートエクイティディール(ディール規模トップ5件)

プレッシャーの高まり

海外のファンドマネージャーからの関心の高まりと、海外資本の受け入れに対する現地企業の受容性とは全く別の話だ。これまで日本の経営者や同族企業にとって、外資系ファンドに自社を「売り渡す」ことはもっての外、いずれのファンドと協業するといった考えを受け入れることにすら時間がかかった。さらに近年は、機密性の高い分野への外国資本の出資に対して、政府による監視の目が厳しくなってきている。例えば、日本政府は昨年5月、安全保障上の理由から、新たな外資規制の影響を受ける企業リストを公表した。コア業種ほど厳しい審査を必要としないが事後報告などを求める指定企業も含めると、対象は全上場企業の半数にも及ぶ。この動きは他の先進諸国の動きと似ているが、これにより、アクティビスト投資家や外国人投資家の影響力が制限される恐れがあるといった指摘もある。

日本のプライベートエクイティ市場における進展を、長期的な「待ちゲー」と片付けてしまえばそれまでだが、日本国内では、成長や競争力強化に向けて変革を求める声が、今日これまでになく高まっていることは注目に値する。2018年に日本取引所グループが公表したコーポレートガバナンス・コードの改訂を受け、アクティビストによる活動はますます活発化してきた。また、2020年8月には、ウォーレン・バフェット氏が日本の5大総合商社に総額60億米ドルの投資を行った。これは、日本の投資環境がより株主に優しいものへと改善していることに対する「オマハの賢人」の自信の表れとも受け取られている。株主価値を求める動きが強まる中、今年に入って見られるような海外GP主導の大型入札案件を通して、国内PE市場でも、今後国際的な株主の声がより大きくなるかもしれない。

日本政府はパンデミックからの脱却を図るにあたり、独自の課題に直面している。IMFのデータによると、日本の政府債務残高は、対国内総生産(GDP)比で257%と、記録的な数字だ。そうした中、2021年3月に国会で成立した2021年度予算は、過去最大の106兆円にも上る。これは、すでに実施された3つの新型コロナ対策予算(総額3兆米ドル)に続くものである。日本経済が重大な構造的問題に直面する中、債務と経済成長を持続可能な水準とするため、コロナ禍からの回復に向けた計画では、国内・国外両方からの資金と専門知識の利用を慎重に検討する必要がある。

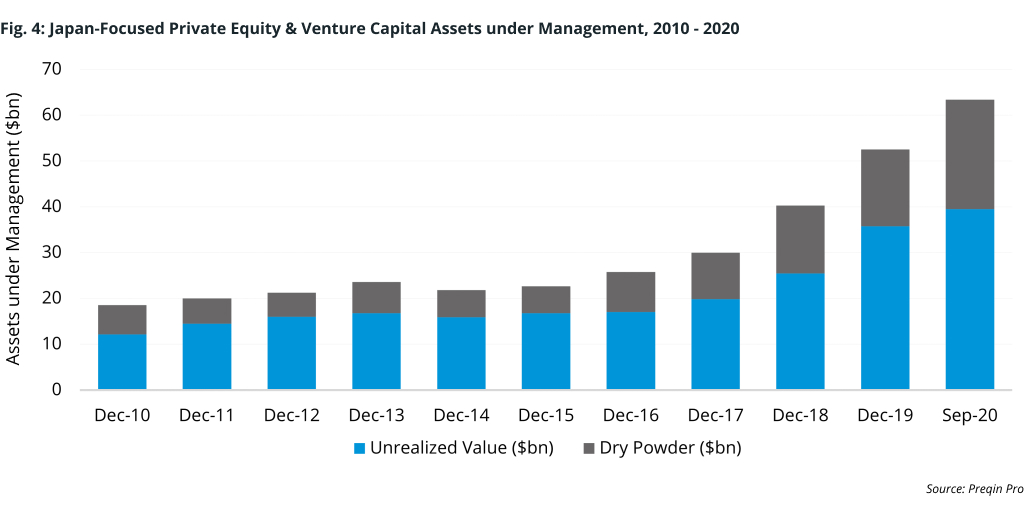

図表4:日本特化型PE・VCファンドの運用資産残高、2010年12月末-2020年9月末

この先数年間、国内のプライベートエクイティ市場はより活発化する見通しだ。「口だけでなく、行動で示す」上で、PE業界が投資資金に困ることはない。アジア太平洋地域(日本を含む)を対象とするプライベートエクイティ並びにベンチャーキャピタルファンドの運用資産残高(AUM)は、2020年9月時点で過去最高の1.3兆米ドルに達している。中でも日本に特化したファンドのAUMは、19年末から9ヶ月で19%増加し、こちらも過去最高の630億米ドルに上る(図表4)。その内、240億米ドルはドライパウダー(未使用コミットメント)だ。今後ますます活発化する国内PE市場において、ファンドマネージャー各社は熾烈な競争をうまくかいくぐっていく必要があるだろう。

大型の買収案件では外資系ファンドが優勢に立つが、ローワーミドルの案件では国内ファンドに優位性があるだろう。ローワーミドル市場では、地域に根ざした関係構築がより重要であり、これまでのところ海外GPの参加は限定的となっている。さらに、国内の中小企業にとっては、事業の国際化を含め、新たな成長の道を模索する必要性が高まっている。日本の経営者は今後、PEファンドによる出資・経営参画をより積極的に受け入れるようになるだろう。日本の場合、地元の中小企業が製造業のサプライチェーンの要を成している。日本のコングロマリットが世界市場での競争に晒され、適応を迫られる中、これらの企業を支える中小企業も変化に対応していく必要がある。

いずれにせよ、市場セグメントにかかわらず、日本におけるプライベートエクイティ投資の見通しはますます強まるばかりだ。自らの専門知識を提供し、企業の変革を導くプライベートエクイティ業界にとって、2021年は新たな始まりの年となるだろう。